Покупка недвижимости в США — это важный шаг, который включает множество этапов и нюансов. Несмотря на то, что основные этапы процесса универсальны, их специфика может сильно варьироваться в зависимости от штата.

Большинство сделок с недвижимостью в США осуществляется с привлечением финансирования, т.е. через получение ипотечного кредита под залог приобретаемой недвижимости. В данной статье рассматривается именно этот тип покупки.

Предварительная подготовка

Перед началом активных действий по покупке недвижимости рекомендуется предпринять следующие шаги:

- Подтвержденный источник дохода: имейте стабильный источник дохода, например, через форму W2. Если вы работаете через форму 1099 или имеете нестандартные источники дохода, это также допустимо, но может потребовать дополнительных документов. Про типы устройств на работу см. здесь Поиск работы в США

- Накопление средств:

- Первоначальный взнос (down-payment): в зависимости от программы кредитора минимальная сумма взноса начинается от 3,5–5% от стоимости недвижимости. Сумма в 20% стоимости считается идеальной и упростит одобрение кредита, но не является обязательной.

- Закрытие сделки (closing cost): обычно составляет около 2% от стоимости недвижимости и включает первоначальный взнос. Часть этих средств идет в счёт будущих налогов и процентов, часть же является чистыми расходами.

- Первичное обустройство жилья: скорее всего, при покупке оно будет пустое (кроме холодильника, микроволновки, плиты/духовки, и, если повезет, стиральной машины/сушки)

- Подушка безопасности: необходимо иметь запас средств на 6–24 месяца расходов вашей семьи на случай потери работы.

- Документы: если вы проживаете в стране менее двух лет, возможно, понадобятся дополнительные документы о предыдущих местах работы и проживания. Подготовьте их переводы на английский язык.

Изучаем матчасть

Типы недвижимости

Основные типы некоммерческой недвижимости включают:

- Отдельно стоящие дома (Single-Family Homes): включают земельный участок. Ассоциация владельцев жилья (Home Owners Association, HOA) может иметь ограниченные обязанности по уходу за общей территорией, такие как правила парковки, ухода за участком, установки внешних конструкций типа грилей и пр.

- Таунхаусы (Townhouses): рядные дома с общими стенами и маленькими участками земли. Бывают с двумя соседями по бокам, или одним (торцевой таунхаус). HOA обычно дороже, выполняет больше функций, и почти всегда отвечает не только за общую территорию, но и за внешний вид дома и крышу, включая капитальный ремонт.

- Кондо (Condominiums): жилые помещения в многоквартирных домах с общей управляемой HOA территорией. Могут быть как многоэтажными, так и одноэтажными, похожими на таунхаусы, но без собственного участка. Обязанности HOA, как правило, схожи с Таунхаусами.

- Апартаменты (Apartments): похожи на кондо, но всем домом владеет организация, а не частные лица, и недвижимость доступна только для аренды.

Ситуация на рынке

Рынок недвижимости может находиться в одном из следующих состояний:

- Рынок продавца: мало предложений и много покупателей, что усложняет поиск жилья. В такой ситуации приходится быстро (иногда не позднее суток после появления объявления) принимать решения и делать предложения о покупке.

- Рынок покупателя: много предложений и меньше покупателей, что дает больше возможностей для торга и спокойного выбора.

- Сбалансированный рынок: предложения и спрос находятся в равновесии.

Чтобы понять, на каком рынке вы находитесь, мониторьте сайты-агрегаторы и общайтесь с риелтором.

Новая или подержанная недвижимость

Определите для себя подход.

- Новостройки:

- Плюсы: меньше вероятность поломок, возможные субсидии на кредит от застройщика, гарантийный период, примерно одинаковый социальный статус с соседями.

- Минусы: необжитой район как правило в новых пригородах (часто с еще не обустроенной инфраструктурой), отсутствие больших деревьев, иногда приходится ждать завершения строительства, качество материалов может быть ниже, чем в недвижимости, построенной 10 лет назад.

- Вторичная недвижимость:

- Плюсы: обжитой район, сложившаяся инфраструктура, отсутствие различных строек в ближайшем соседстве, наличие деревьев.

- Минусы: возможны дополнительные расходы на ремонт.

Роли в сделке

В процессе сделки вам встретятся различные участники, основные функции которых нужно понимать хотя бы в общих чертах.

Основные для вас контактные лица

- Риэлтор покупателя. Наличие риэлтора крайне рекомендуется, а иногда и необходимо. Он представляет ваши интересы, помогает в поиске, переговорах, торгах, обсуждении условий оффера и оформлении документов. Также риэлтор выезжает с вами на просмотры объектов. Очень важно, чтобы риэлтор был компетентным и адекватным. Хороший риэлтор будет отговаривать вас от покупки сомнительных объектов. Плохой риэлтор будет описывать преимущества любого понравившегося вам объекта, лишь бы быстрее заключить сделку и получить свою комиссию.

- Кредитор. Ключевой участник сделки, который предоставляет финансирование и проверяет вашу кредитоспособность. Очень важно, чтобы кредитор был компетентным и готов довести ваш кейс до конца. Если у вас необычная ситуация (например, отсутствие W2, мало времени в стране, недостаточный доход и т.д.), убедитесь, что кредитор имеет опыт работы с такими случаями. Хороший кредитор разбирается в особенностях местных программ кредитования и субсидирования. Виды кредиторов:

- Банки (JPM, BoA, WF и пр.)

- Ипотечные компании (Rocket Mortgage, LoanDepot и пр.)

- Брокеры, которые работают с несколькими конечными кредиторами. Небольшие компании, состоящие из нескольких человек. Они сотрудничают с различными ипотечными компаниями, что позволяет им предлагать клиентам разнообразные варианты финансирования. Как и другие участники сделки, должны иметь лицензию на работу в вашем штате, поэтому рекомендация друга из соседнего штата может быть нерелевантной.

- Эскроу-агент. Независимый посредник, который управляет деньгами и документами в сделке с недвижимостью. Он удерживает и регулирует средства до выполнения всех условий сделки, обеспечивая безопасное взаимодействие между покупателем и продавцом.

- Адвокат по недвижимости. Может участвовать в проверке юридических аспектов сделки и оформлении документов. В некоторых штатах адвокат по недвижимости может совмещать функции эскроу-агента.

- Инспектор. Оценивает состояние недвижимости для выявления потенциальных проблем. Инспектора выбираете и оплачиваете вы сами. Хотя инспекция не является обязательной, она крайне желательна (подробнее см. Проводим инспекцию).

- Агент по страхованию недвижимости. Оформляет страховку «Homeowners Insurance», которая является обязательным условием в сделках с финансированием (подробнее см. Определяемся со страховой компанией).

Второстепенные для вас участники сделки

- Оценщик. Представитель кредитора, который проводит оценку недвижимости. Вы не выбираете этого специалиста, а лишь оплачиваете его услуги.

- Продавец. Собственник недвижимости. Вы, скорее всего, ни разу его не увидите или встретитесь только в самом конце сделки, при закрытии (closing).

- Title Insurance Company. Занимается проверкой прав собственности и обеспечивает страхование от потенциальных претензий на право собственности в будущем (title insurance).

- Риэлтор продавца. Работает на продавца и не контактирует с вами напрямую; взаимодействие происходит только через вашего риэлтора.

Последовательность действий

Некоторые шаги выполняются параллельно, но важно соблюдать общую последовательность. Указанные сроки примерные, и в некоторых случаях лучше выполнять все заранее.

[9 месяцев до закрытия сделки] Стабилизируем кредитную историю

Старайтесь избегать действий, которые могут снизить ваш кредитный рейтинг в кратко- или среднесрочной перспективе, так как это влияет на конечную процентную ставку. Рекомендуется:

- Минимизировать количество запросов на кредитный отчет (hard pulls) в вашу кредитную историю (см. Финансовый гайд).

- Не открывать новые кредитные линии (например, кредитные карты, автокредиты).

- Как обычно, вовремя погашать все кредиты и кредитные карты, причем желательно до даты выписки (см. Финансовый гайд)..

[5 месяцев до закрытия сделки] Приводим в порядок финансы

Соберите средства для закрытия сделки (closing costs) на одном банковском счете и старайтесь не перемещать их между своими счетами. Это упростит процесс доказательства источников ваших средств. Если вы готовы к дополнительным усилиям на поиск наиболее выгодного предложения, имейте в виду, что на следующих этапах вам придется предоставлять подтверждения о наличии средств нескольким кредиторам. Чем проще будет схема их размещения, тем легче вам будет это делать.

Также важно, чтобы деньги находились в стране как можно дольше. Обычно 6+ месяцев после их перевода из вашей родной страны или ввоза наличными считается безопасным сроком.

[4 месяца до закрытия сделки] Определяемся с параметрами жилья и начинаем изучение рынка

- Выберите штат/город/район. Вот пример параметров, которые можно учитывать:

- Средняя температура, количество солнечных дней

- Уровень преступности

- Уровень безработицы

- Количество университетов в радиусе N миль, качество школ

- Возможности работы для вашей специальности

- Качество жизни

- Толерантность к наркотикам

- Стоимость жизни, средний доход домохозяйства, средняя стоимость жилья, соотношение стоимости жилья к доходу

- Плотность населения, плотность трафика

- Количество жителей в городе и агломерации

- Толерантность к иммигрантам

- Наличие русскоговорящего сообщества

- Наличие океана, гор

Все эти данные по предполагаемым местам проживания можно быстро получить через тот же ChatGPT.

Все эти данные по предполагаемым местам проживания можно очень быстро получить через тот же ChatGPT.

2. Определитесь с примерным бюджетом

3. Выберите тип жилья, который планируете искать.

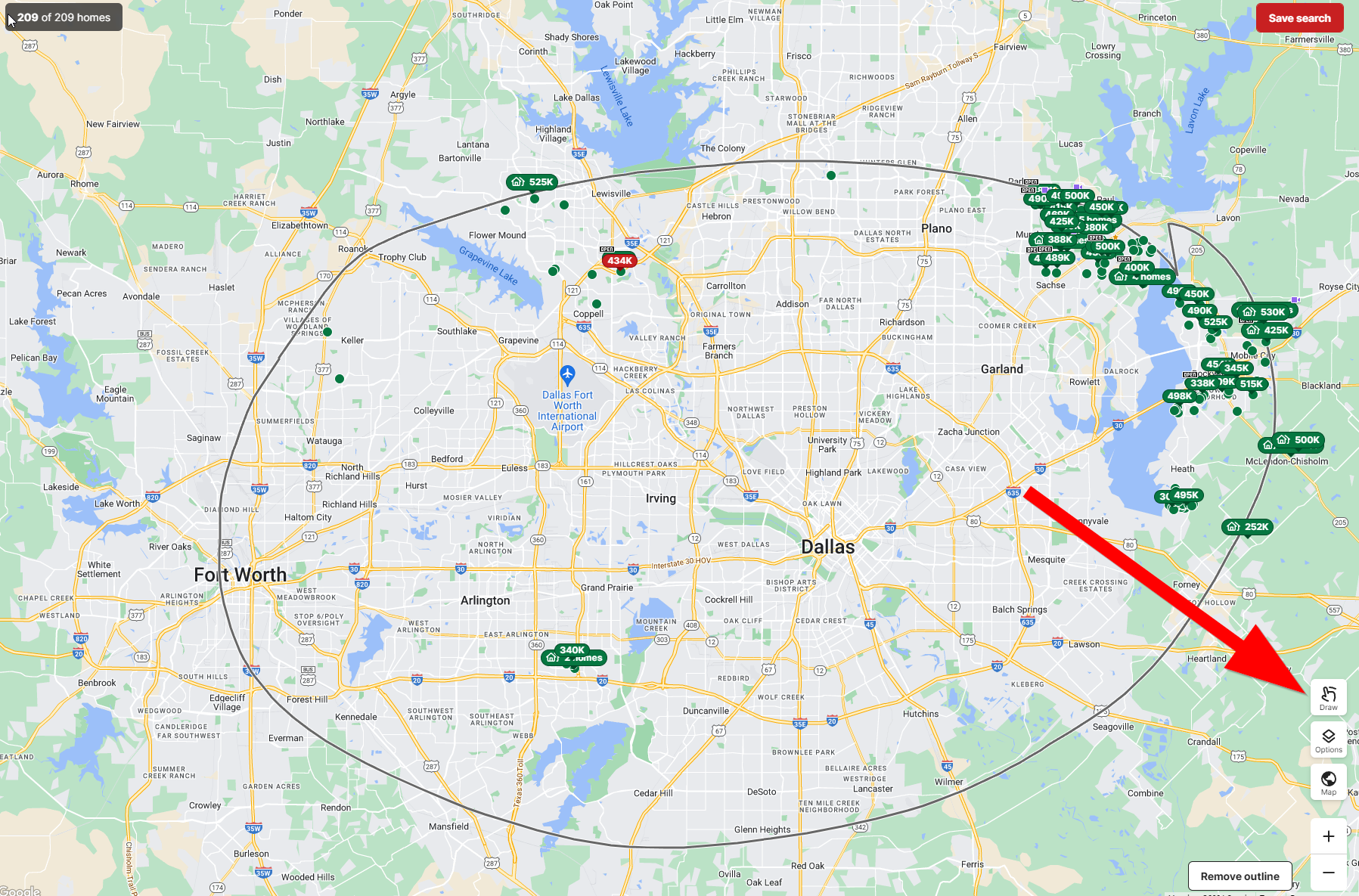

4. Начинайте изучение рынка через сайты-агрегаторы. На этом этапе ваша задача — понять, на что вы можете рассчитывать. Используйте фильтры, подписки на появление объектов под ваши желаемые параметры и т.д. Популярные агрегаторы:

Не забывайте, что помимо удобных фильтров, сайты позволяют искать объекты в конкретной области (ниже пример для Redfin).

[3 месяца до закрытия сделки] Считаем финансы и получаем Verified Pre-Approval Letter

После определения примерной стоимости и параметров жилья, необходимо с помощью любого «income debt ratio calculator» в Google проверить, соответствуют ли ваши желания вашим возможностям. Важно: не пытайтесь покупать жилье в верхней части диапазона, разрешенного вашим I/B Ratio. Во-первых, это очень рискованно, так как означает, что вы с трудом сможете себе это позволить. Во-вторых, вы можете оказаться в ситуации, где живете ради жилья, а не наоборот. В-третьих, кредиторы будут менее охотно предлагать вам выгодные процентные ставки. Итог: рассмотрите вариант жилья подешевле.

Теперь ваша задача — получить Approval Letter от любого кредитора (его можно будет потом сменить). Этот документ подтвердит, что вы, по крайней мере теоретически, можете рассчитывать на объект типа X и стоимостью Y. Без него многие риелторы даже не станут с вами разговаривать.

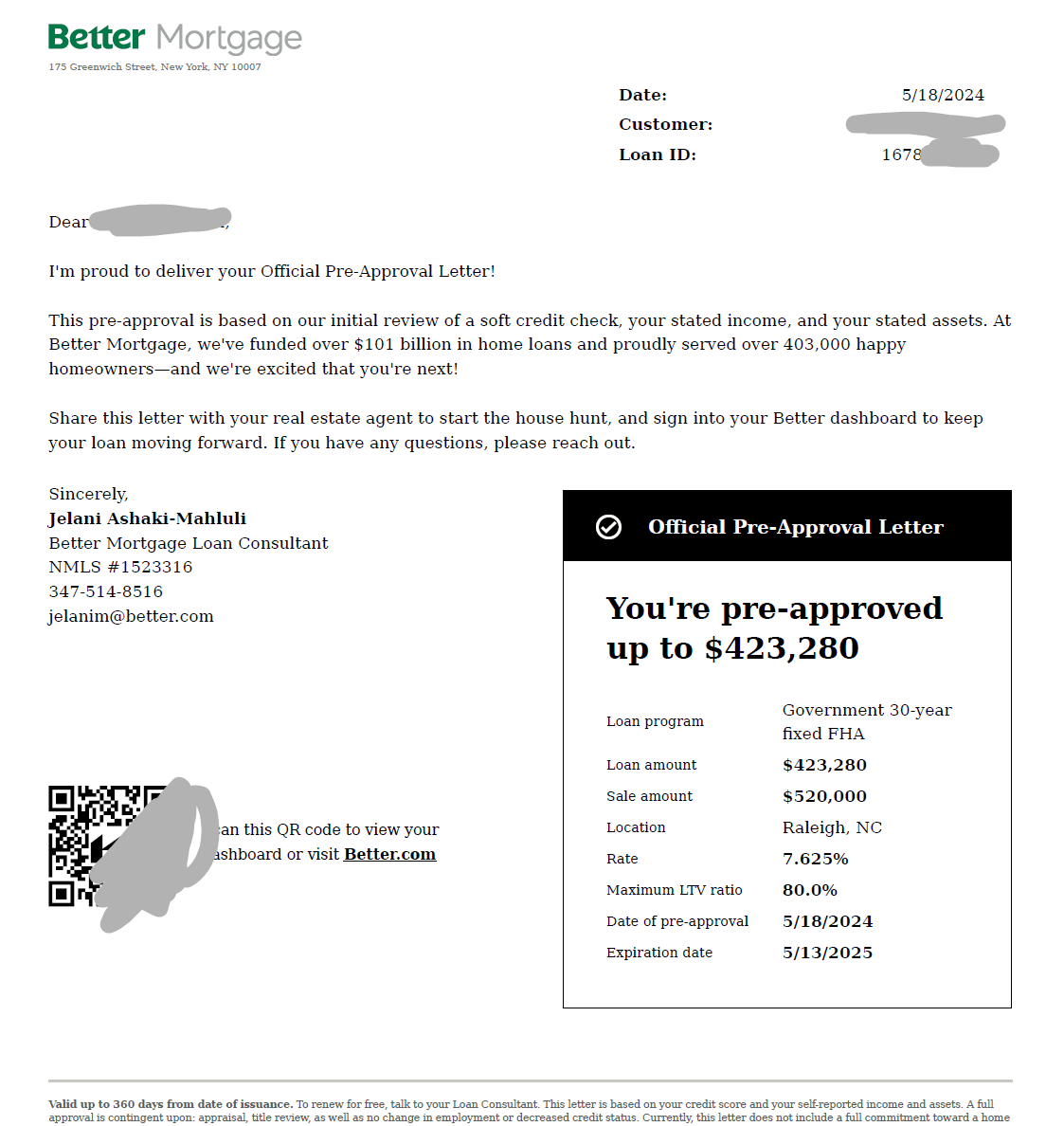

Типы писем:

- Pre-Approval Letter. Достается через заполнение анкеты и, как правило, не требует хардпулла и подтверждения всего, что вы указали в анкете (другими словами, не требует загрузки банковских выписок, налоговых ведомостей и пр.). Часто срок действия такого письма указан как 12 месяцев, что вызывает недоверие. Риэлтор может принять этот тип письма, но не всегда. Пример письма от better.com:

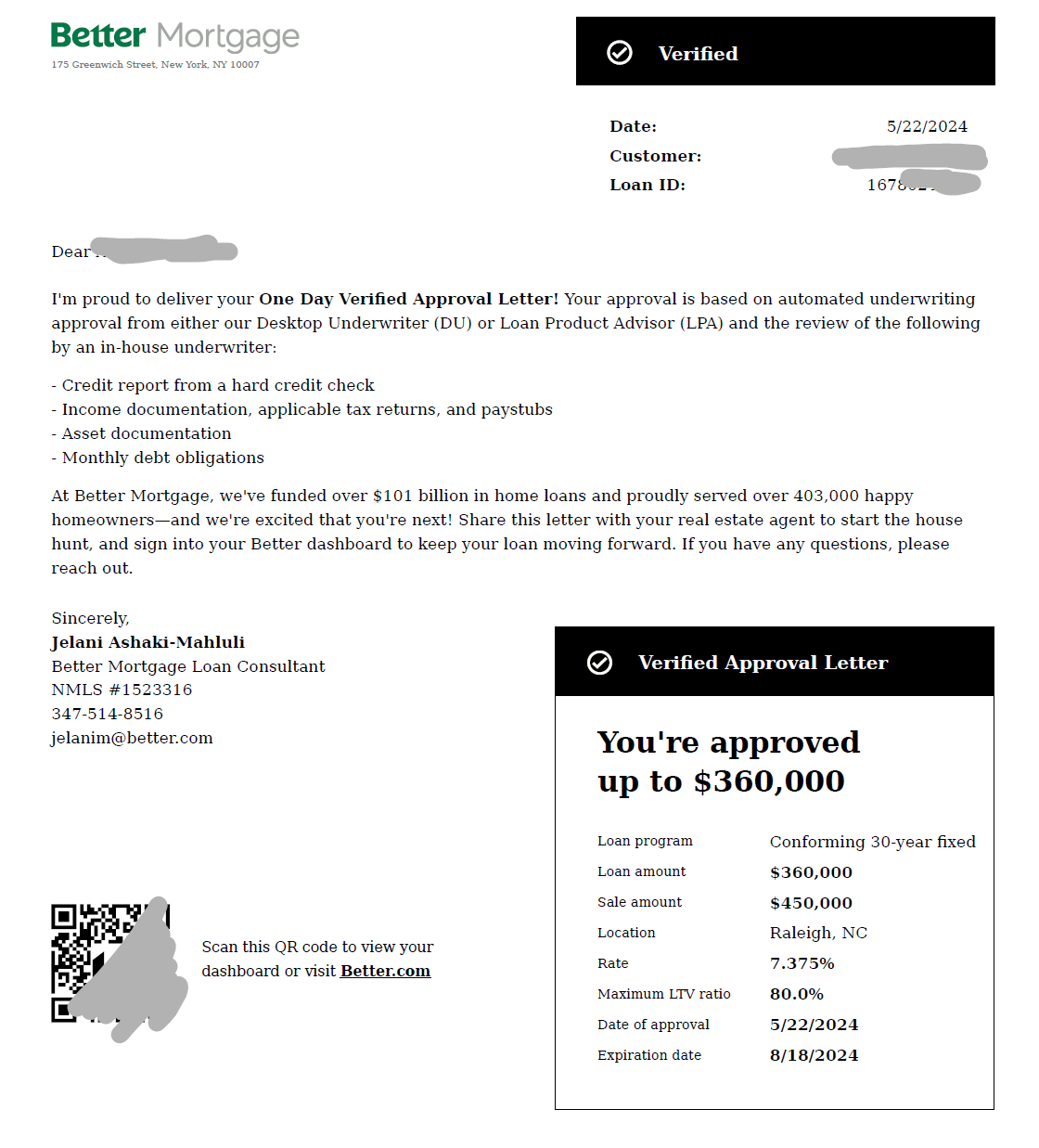

- Verified Approval Letter. Более серьезный документ, полученный через хардпулл. Его можно получить также достаточно быстро, иногда в течение 24 часов после заполнения анкет и загрузки требуемых документов. Срок действия такого письма обычно ограничен (например, три месяца), но его можно продлевать. Пример такого письма от better.com:

Автор рекомендует better.com для всех предварительных писем, так как все письма легко получить, и через интерфейс можно менять стоимость, тип объекта и сроки одобрения. В будущем вы сможете выбрать кредитора с нормальными ставками, но сейчас ваша задача — получить предварительное письмо.

[2 месяца до закрытия сделки] Определяемся с риелтором

Теперь, когда у вас есть письмо, вы являетесь серьезным покупателем. Следующий шаг — найти риелтора. Спрашивайте рекомендации у знакомых и друзей. Риелтор может быть как бесполезным, так и значительно облегчить процесс покупки, минимизируя стресс. Имейте в виду, что риелтор имеет лицензию на работу только в конкретном штате. Лучше выбрать местного специалиста, знакомого с районом, где вы планируете купить жилье.

Хороший риелтор знает местный рынок и других риелторов, включая тех, кто работает на стороне продавцов. Он понимает, как установить контакт и получить подтверждение оффера на выбранное вами жилье.

Также важно выяснить, сколько объектов риелтор купил за последнее время (например, за полгода). Иногда встречаются узкоспециализированные риелторы, которые умеют только продавать, но это скорее исключение.

Перед тем как договориться о начале работы с риелтором, сообщите ему ваши пожелания по жилью, бюджет, темп поиска и т.д. Уточните, насколько реалистичны ваши планы и готовы ли они взяться за работу. Будьте конкретны в своих пожеланиях или сразу спросите совета, если есть какая-то неопределенность. При этом всегда применяйте критическое мышление, и перепроверяйте важную информацию.

[2 месяца до закрытия сделки] Находим объект

Это ключевой момент. Вы начинаете активно искать подходящий объект с помощью сайтов-агрегаторов и риелтора, который через свои платные системы может видеть объекты чуть раньше или в большем объеме. Все интересные объекты обычно пересылаются риелтору, который назначает встречу для просмотра (обычно не позднее следующего дня, так как рынок движется быстро). Будьте готовы оперативно посещать и осматривать объекты.

В зависимости от вашей скрупулезности, выберите правильные критерии для проверки потенциального жилья. Ниже представлены рекомендации по критериям, которые стоит рассмотреть.

Школы (даже если у вас нет детей!)

Существует много споров о важности этого фактора, и истина, как обычно, лежит где-то посередине. Однако из-за значительного расслоения по районам популярной методикой выбора недвижимости является ориентирование на школы и их рейтинги, даже если у вас нет детей, и вы не планируете их иметь. Качество школ может помочь вам определить уровень благополучия и класс ваших соседей.

Важно понимать, что хороший рейтинг школы — не гарантия. Даже если школа имеет высокий рейтинг, это не значит, что она будет хорошей в вашем случае. Все зависит от множества факторов. Тем не менее, вы можете повысить шансы на благоприятную ситуацию, учитывая школы в своем выборе объекта недвижимости.

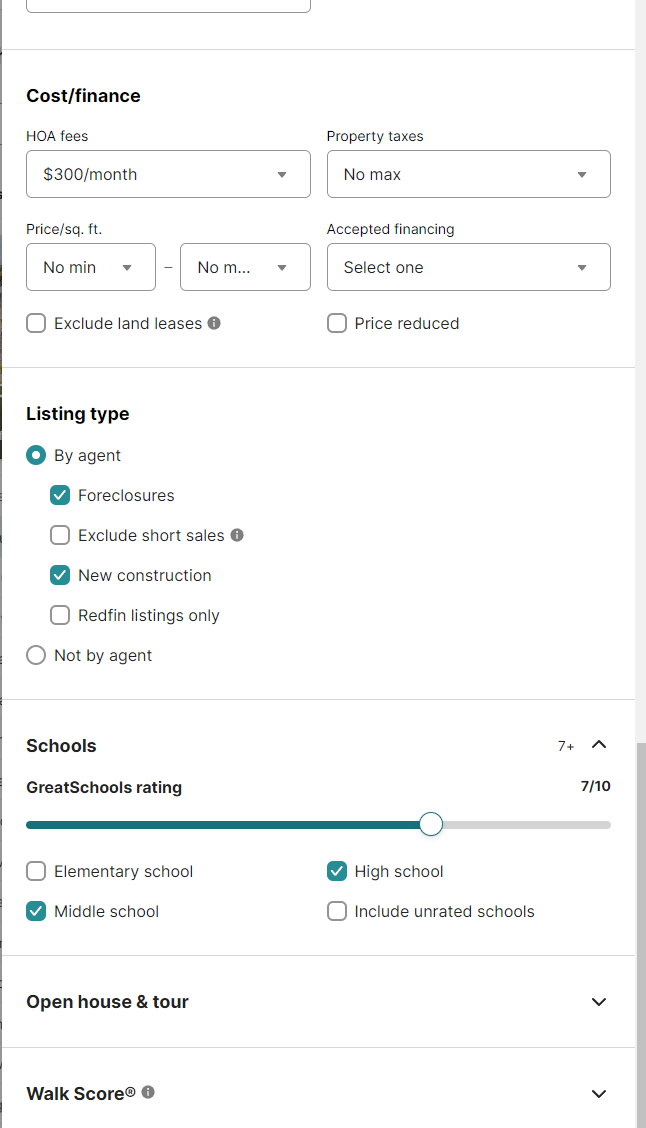

Если вы решили учитывать школы при выборе жилья, используйте соответствующие фильтры на сайтах-агрегаторах недвижимости. Например, вы можете установить желаемые рейтинги школ. Пример для Redfin:

Вы можете либо искать объекты, привязанные к конкретным школам (что может быть сложно при ограниченном бюджете, так как количество таких объектов всегда ограничено), либо, после того как нашли объект недвижимости, изучить конкретные школы, к которым он прикреплен.

Как оценить качество школы и района:

- Откройте Greatschools.org и найдите школу, которая обслуживает район:

- Начальная школа (Elementary school). Имеет минимальный охват района, так что это будут не только одноклассники вашего ребенка, но и ближайшие соседи.

- Средняя школа (Middle school). Средний охват района, включает ближайших соседей и территории подальше.

- Старшая школа (High school). Большой охват района, включая ближайших и самых дальних соседей.

- Рейтинги, которые стоит учитывать:

- Общий рейтинг школы. Не ограничивайтесь только им, так как показатели могут быть заниженными или завышенными из-за определенных факторов. Например, если в школе учится 99% белых, то общий рейтинг diversity может быть низким, что снижает общий рейтинг школы, хотя школа может быть отличной.

- Расовый и этнический состав (Race/Ethnicity). Обратите внимание на процент азиатов и белых vs афроамериканцев и испанцев. Делайте выводы самостоятельно.

- Ученики из семей с низким доходом (Low-Income Students %). Обычно меньше = лучше.

Дополнительно, если хотите еще глубже изучить вопрос, смотрите детали по успеваемости, сравнение с общей по штату, показатели соотношения учеников и учителей (меньше учащихся на одного учителя — лучше), бесплатные или льготные обеды и другие. Дополнительные рейтинги и информация доступны на сайтах USNews (elementary, middle, high) и niche.com.

Основные факторы выбора

- Проверка района на расовой карте: Ссылка выберите Demographics -> Race, Ethnicity, Diversity -> Predominant Race/Ethnicity. Делайте выводы самостоятельно.

- Площадь недвижимости и количество спален.

- Размер территории.

- Возраст жилья: чем старше объект, тем больше вложений потребуется на ремонт, особенно если объект не обслуживается HOA. Также обращайте внимание на дату капитального ремонта (обычно пишется в тексте объявления).

- Состояние жилья.

- Наличие коммуникаций (газа, например)

- Стоимость обслуживания HOA.

- Наличие забора/возможности его установить.

- Ежегодный налог. При этом на начальном иногда этапе сложно определить точный размер налога, так как он может отличаться для вас и предыдущего владельца из-за различных льгот и других факторов.

- Нахождение объекта в зоне подтопления: проверьте на Zillow/Redfin или msc.fema.gov. Если находится — страховки будут дорогие, и возможны проблемы, такие как подтопление 🙂

Дополнительные факторы для рассмотрения:

Если хотите заморочиться еще сильнее:

- Наличие свалок (landfill) поблизости на Google Maps: могут вызывать неприятный запах.

- Близость железнодорожных переездов: поезда часто обязаны гудеть на них.

- Близость жилых апартаментов: могут быть разного уровня, но не всегда населены самыми благополучными жителями. Например, могут быть субсидируемы государством для малоимущих.

- Наличие sex offenders в самом ближайшем соседстве: проверьте на nsopw.gov.

- Престижность района по ZIP Code. Пример (критерий не точный, т.к. район может быть очень большой)

- Рейтинги по безопасности и отзывы. Пример (критерий не точный, т.к. район может быть очень большой)

- Транспортная доступность. Пример. На карте указано две точки, до которых мы хотим проверить транспортную доступность. Указан максимальный радиус — 30 мин. Смотрим, выбираем правильный для себя район.

- Иногда полезно ознакомиться с правилами HOA. Информация об организации HOA обычно указана в тексте объявления, но сами правила нужно искать в интернете, и они не всегда доступны. Это может быть важно, если вы планируете сдавать жилье в аренду в будущем. Например, могут существовать ограничения на количество сдаваемых объектов в аренду в районе или на краткосрочную аренду. В этом случае вам, возможно, придется вставать в очередь и ждать, пока кто-то не перестанет сдавать свое жилье.

- Ориентация окон по сторонам света.

- Проверка ближайших соседей по криминальным базам: в зависимости от штата и района, используйте кадастровые карты для поиска жильцов (пример для Северной Каролины). Далее на сайтах вроде intelius.com за подписку примерно $20 в месяц можно узнать подробности вплоть до какой туалетной бумагой пользуются ваши соседи, и в каком году проехали на красный свет.

- Использование ChatGPT для анализа текста объявления: спросите AI: «Are there any risks with this listing?» Иногда AI указывает на моменты, которые вы могли упустить.

[2 месяца до закрытия сделки] Делаем оффер

Итак, вы нашли и осмотрели объект, проверили все критерии и не обнаружили критических замечаний. Теперь вы готовы сделать оффер. Оффер подается через вашего риелтора и является началом финального этапа сделки.

Далее вы получили от риелтора на подпись документ «Offer To Purchase and Contract» (или аналогичный). Его нужно прочитать очень внимательно.

Важно! Подписывая оффер, вы должны осознавать свои обязательства в случае, если он будет принят продавцом. Согласно условиям оффера, вы как правило должны будете перевести в течение 1-3 дней покупателю или вашему эскроу-агенту (это будет прописано в оффере, и инструкции должен дать риелтор) следующие суммы:

- Задаток (Earnest Money).

- Задаток (Earnest Money):

- Сумма: Минимальная, например, $1,000.

- Назначение: показывает серьезность ваших намерений.

- Возвратность: как правило, возвратная. Читайте условия оффера. Если сделка состоится, эта сумма зачисляется в счет покупки.

- Деньги за проверку (Due Diligence Money).

- Деньги за проверку (Due Diligence Money):

- Сумма: обсуждается и зависит от условий рынка. Может составлять $10,000, но на сильном рынке продавца может быть и выше, так как для продавца это подтверждение серьезности ваших намерений. Это может выделить вас среди других покупателей, так как на один объект может быть несколько офферов.

- Назначение: подтверждение серьезности намерений покупателя в приобретении недвижимости и компенсирование продавцу времени, в течение которого объект снимается с рынка для проведения проверки.

- Возвратность: ВНИМАНИЕ! Читайте договор, так как правила могут варьироваться от штата к штату, но обычно сумма является НЕвозвратной. Если вы не получите финансирование, передумаете или вам не понравятся результаты проверки объекта вашим инспектором, это будут ваши проблемы. Исключение — нарушение продавцом условий договора. Например, если в подписанном продавцом оффере, где указаны все детали о недостатках в доме, указано, что крыша исправна, но во время проверки выясняется обратное, это может быть поводом для возврата денег и отмены сделки. В других случаях, скорее всего, ничего не получится. Поэтому важно выбрать кредитора (читай ниже), который подойдет для вашего конкретного случая. Если сделка состоится, сумма Due Diligence Money зачисляется в счет покупки и является частью closing costs.

Также обратите внимание на:

- Предлагаемую стоимость: убедитесь, что она соответствует сумме, которую вы обсудили с риелтором. Она может быть выше или ниже указанной в объявлении (см. раздел «Ситуация на рынке«)

- Суммы залогов: проверьте суммы Earnest Money и Due Diligence Money.

- Сроки:

- Due Diligence: срок проведения осмотра, в течение которого вы планируете прислать специалиста для проведения необходимых исследований и составления заключения. По результатам в этот же срок нужно провести переговоры с продавцом об устранении выявленных недостатков. Обычно срок составляет около трёх недель.

- Settlement Date: предлагаемая дата закрытия сделки. Для покупок с финансированием это обычно 30-45 дней.

- Перечень техники/мебели: если вы договаривались оставить определенные предметы, например, холодильник (что не всегда практикуется), убедитесь, что они включены в перечень. Иначе в конце сделки вы можете быть неприятно удивлены.

Важно! Если вы предлагаете за объект цену значительно выше рыночной, перед выставлением оффера также прочтите раздел «Кредитор проводит оценку объекта» и учитывайте эти нюансы.

Всё готово, прочитано, риски оценены? Подписываем оффер и ждём результатов.

Хороший риелтор покупателя поддерживает контакт с риелтором продавца и знает, что именно важно для продавца в оффере. Например, кто-то может хотеть быстрее закрыть сделку, а кому-то важнее больший Due Diligence Money. Учитывайте, что на рынке продавца, когда на один объект поступает несколько офферов, приоритет продавца обычно распределяется следующим образом:

- Покупка за наличные, без финансирования.

- Финансирование с высоким первоначальным взносом (20%+).

- Финансирование с низким первоначальным взносом.

Это логично, так как сроки и вероятность закрытия сделки являются ключевыми для продавца.

Если продавца всё устраивает, он подписывает документ со своей стороны, тем самым принимая оффер. Объявление снимается с продажи и переходит в статус Pending.

[1,5 месяца до закрытия сделки] Определяемся с кредитором

У вас на руках подписанный продавцом оффер. Обратный отсчёт начался, и теперь необходимо окончательно выбрать кредитора. Он не обязательно должен быть тем, кто предоставил Verified Approval Letter.

Разумно изучить предложения нескольких кредиторов. Для этого нужно повторить операции, аналогичные получению Verified Approval Letter, включая регистрацию на сайтах и заполнение анкет. Иногда это потребует хардпуллов (но не всегда). Хорошая новость заключается в том, что негативное влияние нескольких запросов на кредитную историю (хардпулов) на ваш кредитный рейтинг объединяется, если они были сделаны в течение 14-30 дней. Кредитные бюро понимают, что вы исследуете рынок, и рассматривают их как один запрос.

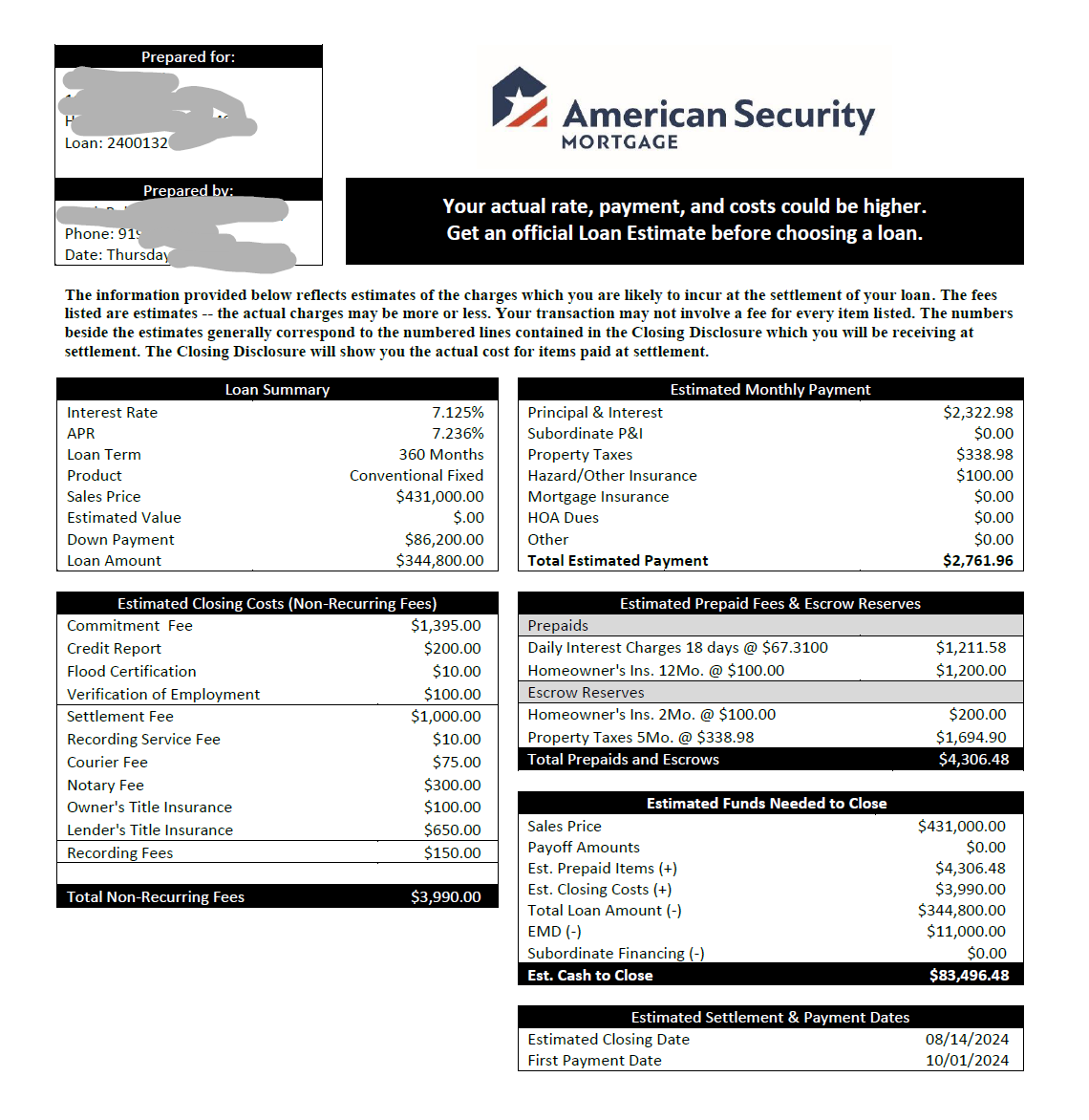

После переговоров и заполнения всех анкет вы должны получить Loan Estimate (оценка стоимости кредита). Хотя формат документа может различаться, содержание обычно схоже. В нём раскрывается полная стоимость кредита, включая все предполагаемые комиссии и платежи. Пример документа:

Сравнивайте условия, предлагаемые различными кредиторами. Вы можете загрузить документы в ChatGPT и попросить разъяснить непонятные моменты. Отдельно стоит отметить некоторые термины, которые могут быть не сразу понятны русскоязычным покупателям:

- Hazard/Other Insurance (та самая Homeowners Insurance): Обязательная страховка недвижимости. В контексте данного документа это не принципиально, так как страховую компанию вы ищете сами (подробнее об этом в разделе «Определяемся со страховой компанией«), а кредитор указывает лишь примерную стоимость.

- Estimated Prepaid Fees & Escrow Reserves: эти суммы вероятнее всего регулируются законами штата и включают часть выплачиваемых вперед процентов по кредиту и страховку на несколько месяцев, как гарантию на случай, если вы перестанете платить по кредиту.

- Escrow Reserves: выплачиваемая вперед стоимость страховки и налог на недвижимость, также служащие гарантией на случай, если вы перестанете платить по кредиту.

- Property Taxes: эта сумма не регулируется кредитором, и вы должны были ознакомиться с ней и быть готовы к годовой сумме налога еще на этапе выбора объекта.

Считается нормальным пересылать кредиторам предложения друг друга, чтобы добиться лучших условий.

При сроках закрытия сделки в 45 дней кредитора необходимо выбрать в течение примерно недели-двух. Если срок меньше — еще быстрее.. Как только вы определитесь с кредитором, сообщите об этом всем участникам сделки (риелтору, адвокату по недвижимости, эскроу-агенту). Они знают, что делать дальше.

[1 месяц до закрытия сделки] Кредитор проводит оценку (appraisal) объекта

Если вы не сможете выплачивать кредит, и объект недвижимости придется продать, кредитор может потерять деньги. Поэтому кредитор направляет на объект оценщика, который составляет заключение о стоимости объекта. Вы оплачиваете эту оценку, и ее стоимость должна быть указана в Loan Estimate.

Если оценка подтвердила стоимость объекта недвижимости или оценила его выше вашего оффера, то все хорошо. Если нет, вам может потребоваться доплатить разницу из собственных средств, увеличивая стоимость closing costs, так как вы не получите кредит на всю сумму. Пример:

- Вы сделали оффер на $500K: $100K — ваш первоначальный взнос, $400K — кредит.

- Оценщик оценил объект в $480K. Тогда вам придется заплатить $120K первоначального взноса, а кредит составит $380K. Принципиально ничего не изменилось, но вы лишились части средств, которые могли бы быть вашей подушкой безопасности. Из плюсов — вы немного снизили ежемесячный платеж по кредиту.

Из-за этого важно быть реалистичными в оценке стоимости объекта при обсуждении оффера с риелтором или, по крайней мере, понимать риски, связанные с оценкой.

В некоторых случаях кредитор может сделать оценку бесплатно или отменить ее (для этого есть перечень критериев). В таком случае вы подпишете appraisal waiver, и описанные выше нюансы вас касаться не будут.

[1 месяц до закрытия сделки] Проводим инспекцию

Процедура инспекции не обязательна, но настоятельно рекомендуется. Она не только помогает выявить скрытые проблемы жилья, но и иногда позволяет договориться о скидке или устранении недостатков. Ваши действия:

- Найти инспектора. Риелтор может порекомендовать специалиста. Также стоит спросить у знакомых.

- Выберите необходимые проверки. Обычно это стандартная инспекция (Standard Home Inspection), проверка на радон (Radon Testing) и проверка на термитов (Termite Inspection). Стоимость для ориентира — $500-1,000.

- Подпишите договор и оплатите комиссию.

- Проведение инспекции. Специалист проверяет работоспособность основных механизмов объекта недвижимости и предоставляет отчет. Ваше присутствие допускается, но не обязательно. Ваше присутствие может потребовать и присутствия риелтора (уточняйте условия).

- Получение отчета. Отчет направляется вам, и вы пересылаете его риелтору. Затем риелтор составляет договор «Due Diligence Request and Agreement» (перечень запрашиваемых исправлений в жилье) и проводит переговоры с риелтором продавца о устранении недостатков или предоставлении компенсации.

Успех таких переговоров зависит от содержания оффера (например, было ли указано продавцом, что все механизмы объекта недвижимости в порядке) и в целом от адекватности участвующих сторон. Вопрос может варьироваться от штата к штату. Обсудите это с риелтором на начальных этапах, чтобы понять, какую стратегию он планирует использовать.

[1 месяц до закрытия сделки] Определяемся со страховой компанией

Наличие страховки Homeowners Insurance является требованием кредитора. Она обычно составляет 0,25-1% в год от стоимости жилья и защищает как от стихийных бедствий, так и вашу ответственность на случай, если в вашем жилье что-то случится с вашими гостями (liability coverage).

С большой вероятностью кредитор пришлет вам список рекомендованных, но не обязательных, страховщиков. Также запросите стоимость страховки (quote) у компании, в которой вы страхуете автомобиль(-и), так как обычно они предлагают скидки для существующих клиентов. Спрашивайте рекомендации у знакомых. Запросите несколько предложений и выберите наиболее подходящее и выгодное, так как стоимости могут существенно отличаться.

Покажите финальное предложение (quote) кредитору для получения его согласия.

[В течение пары недель до закрытия сделки] Финальные одобрения

Кредитор проводит финальные проверки и может запрашивать дополнительные документы, такие как подтверждение дохода и справки с работы. Также он может сделать финальный хардпулл, чтобы убедиться, что вы не набрали новых кредитов за последние пару недель. Также, за несколько дней до сделки, в вашу компанию могут позвонить, чтобы проверить, что вы там всё еще работаете.

На этой стадии вы получите Conditional Approval, а затем Final Approval, о которых вас уведомит кредитор.

[Неделя до закрытия сделки] Финализация ставки и общей стоимости кредита

Примерно за неделю до даты закрытия сделки фиксируется окончательная ставка по кредиту. Она не может быть выше, чем указанная в Loan Estimate. Однако некоторые кредиторы могут предложить ее снижение перед финальной фиксацией, если за последние пару недель рынок значительно (обычно более 0,25%) опустился.

Обратите внимание, что на разных этапах сделки вам могут присылать на подпись Closing Disclosure, и это может происходить более одного раза — например, за 10 дней до сделки и за пару дней до нее. Этот документ содержит все условия по кредиту и все суммы, которые вам необходимо заплатить при закрытии сделки, а также в будущем. Closing Disclosure является крайне важным документом, поэтому его нужно читать максимально внимательно.

[Closing] Закрытие сделки

За пару дней до закрытия вас попросят перевести closing costs на счет эскроу-агента. Возможно, вам также вышлют дополнительные документы для электронной подписи.

На самом закрытии сделки (обычно это единственная часть сделки, проводимая с вашим личным участием) подписываются финальные документы. Вы можете попросить выслать их заранее для ознакомления, но это зависит от ситуации.

После завершения сделки вы получаете ключи и можете заехать в новое жилье.

FAQ

Вопрос: Нужно ли платить риелтору?

Ответ: Как правило, нет. Комиссия от сделки составляет примерно 5%, и обычно ее платит продавец. Эти 5% делятся поровну между риелтором продавца и риелтором покупателя. Однако в некоторых штатах законы могут требовать, чтобы вы платили риелтору.

Вопрос: Нужно ли платить кредитному брокеру?

Ответ: Комиссии за выпуск кредита обычно нет, но существуют различные сборы, такие как commitment fee (примерно $1,000) и settlement fee (примерно еще $1,000), которые будут указаны в Loan Estimate. Если у вас есть сомнения, уточняйте у кредитора.

Вопрос: Какой кредитный рейтинг нужен для получения нормальной процентной ставки?

Ответ: Вопрос не имеет однозначного ответа. Процентная ставка зависит от множества факторов, помимо кредитного рейтинга, таких как доход, сумма первоначального взноса и других условий. Однако с точки зрения кредитного рейтинга, ориентировочные показатели могут быть следующими:

- 580-669: Удовлетворительный рейтинг.

- 670-739: Хороший рейтинг.

- 740+: Очень хороший рейтинг.

Вопрос: На фото есть мебель. Она будет оставлена?

Ответ:

- Касательно мебели: при просмотре объекта мебели обычно уже не будет, так как её часто используют только для презентации. Уточняйте детали у риелтора по конкретному объекту, но почти всегда объекты продаются без мебели.

- Касательно техники: вся встроенная техника, такая как посудомоечная машина, микроволновка, плита/духовка, остаётся в доме. Невстроенная техника, например, холодильник и стиральная/сушильная машины, по умолчанию не включается в продажу, если иное не оговорено в договоре.

Вопрос: Есть ли смысл брать кредит на обоих супругов?

Ответ: Иногда. Из плюсов — если у второго супруга есть работа, кредитор сможет учесть совокупный семейный доход и увеличить ваши шансы на одобрение кредита. Из минусов — если у второго супруга плохой кредитный рейтинг, это может повысить общую ставку по кредиту.

Вопрос: Можно ли купить жилье удаленно?

Ответ: Да, это вполне возможно и проверено участниками сообщества. Большинство документов подписывается удаленно. Исключение составляет последний этап — closing, где подписываются финальные документы. Но даже его можно провести удаленно, находясь в США, через нотариуса по месту вашего нахождения. Также ваш эскроу-агент и кредитор должны согласиться на проведение удаленной сделки, что является нормальной практикой.

Вопрос: Зачем искать более удачную ставку в короткий период после подписания оффера? Я могу сделать рефинансирование позже, как рекомендует кредитор, тем более если ставка планирует снижаться.

Ответ: Во-первых, будьте осторожны с рекомендациями от заинтересованных лиц. Кредитору выгодно проводить любые действия, включая рефинансирование, так как это дополнительные комиссии и работа. Во-вторых, никто не может точно предсказать, что будет со ставкой в будущем. В-третьих, хотя рефинансирование и дешевле первоначального оформления кредита, это все равно дорогостоящая процедура, стоимостью несколько тысяч долларов. Она включает комиссии за оформление, оценку недвижимости, страхование права собственности, услуги эскроу и другие расходы. Поэтому рефинансирование стоит проводить с учетом его затрат и не при каждом падении ставки на полпроцента.

Вопрос: Что произойдет, если не смогу платить?

Ответ: Объект могут продать через суд или без него (если это допускается законодательством штата и условиями ипотечного договора), а жильцов выселить. Если сумма от продажи объекта за вычетом расходов на процедуру покроет ваш долг перед кредитором, вам, вероятно, вернут излишек. Однако такие меры значительно повредят вашей кредитной истории, поэтому лучше не рассчитывать на этот сценарий. С самого начала оценивайте свои финансовые возможности, имейте финансовую подушку безопасности и не стремитесь приобрести недвижимость мечты, если на текущий момент не можете себе ее позволить, для первого раза выбирайте что-то попроще.

Вопрос: У меня все еще есть вопросы.

Ответ: задавайте их в телеграм-канале https://t.me/DVHomeowners

Контакты

Поделиться/посоветоваться/покритиковать — welcome